Éducation financière

Découvrez le fonctionnement de Serasa Score

Vous souhaitez avoir davantage accès aux produits de crédit sur le marché ? Vous devez donc comprendre comment fonctionne Serasa Score et comment augmenter le vôtre. Découvrez-en plus dans le texte ci-dessous !

PUBLICITÉ

Comment fonctionne Serasa Score ?

Lors des achats, être en bonne position sur le marché financier est l’une des plus grandes préoccupations des consommateurs, alors, « montrez-moi votre score et je vous dirai qui vous êtes », vous ne comprenez pas ? Vous ne savez pas comment fonctionne Serasa Score ? Alors restez avec nous.

Le système d'analyse de crédit, le score Serasa, est utilisé pour aider les consommateurs et les entreprises en affaires.

Alors, expliquons à quoi sert un score de crédit et d’autres informations utiles pour vous aider à comprendre comment ce système fonctionne.

Quel est le score Serasa ?

Le score Serasa est un outil qui fonctionne comme une analyse de l'octroi de crédit et des transactions commerciales.

D'origine anglaise, le mot « score » signifie ponctuation, tandis que le mot « credit score » est un système utilisant des points qui indique si vous êtes un bon ou un mauvais payeur.

Ainsi, plus votre score est bas, plus vous êtes un mauvais payeur, et plus votre score est élevé, plus vous êtes un bon payeur.

En effet, grâce à ce système, les consommateurs reçoivent une note et indiquent ainsi une plus ou moins grande confiance dans les banques et les entreprises.

Mais comment Serasa a-t-elle accès à ces données ? C'est simple. Ils peuvent accéder aux données grâce à une analyse effectuée sur votre CPF.

C'est-à-dire lorsque vous effectuez un achat avec votre carte de crédit ou de débit, lorsque vous ne payez pas une facture d'eau, par exemple.

Ensuite, grâce à votre numéro CPF, Serasa aura accès à vos transactions financières et bancaires, et ainsi, saura si vous êtes ou non une personne qui honore ses engagements.

À quoi sert un score de crédit?

Lorsque vous demandez un prêt à une banque, par exemple, le prêteur doit savoir si vous serez en mesure d’honorer vos dettes.

C’est parce que le score de crédit est comme une note attribuée à une personne en fonction de son historique de paiement de factures.

Ce score sera ensuite utilisé pour analyser la probabilité que cette personne paie ses factures à temps au cours des douze prochains mois.

Et n’oubliez pas que plus votre score est élevé, plus vous aurez d’options de crédit disponibles, ainsi que d’autres avantages.

Comment puis-je accéder à mon score ?

Tout le monde peut accéder à son score, il suffit d'accéder au site Web de Serasa et de suivre les étapes suivantes. Regarder:

- Accédez au site Web de Serasa ;

- Cliquez sur « Vérifier le CPF gratuitement » ;

- Ajoutez votre CPF ;

- Entrez votre mot de passe.

Remarque : Si vous n'avez pas d'inscription, remplissez simplement le formulaire d'inscription avec vos données personnelles sur le site lui-même, ce qui est très simple.

Après cela, vous aurez accès à votre numéro de score, qui peut varier comme nous le montrerons ci-dessous.

Une autre chose intéressante à propos de ce problème est que vous pourrez voir votre score, ainsi que le score moyen des personnes de votre code postal et de votre âge.

Cependant, vous ne pouvez pas voir le score de quelqu'un d'autre, seulement le vôtre, selon vos données.

Quelles informations composent le score Serasa ?

Le score Serasa est composé de données pertinentes pour l'analyse du risque de crédit des banques et des entreprises dans leurs activités.

Ainsi, comme nous l'avons mentionné ci-dessus, si vous allez demander un prêt auprès d'une institution financière, mais que vous en devez un autre, le score Serasa montrera cette information à l'institution financière actuelle, et votre prêt sera certainement refusé.

En d'autres termes, grâce à ce système, vous pouvez trouver des données sur les dettes payées, si vous êtes ponctuel et si vous payez vos factures à temps, entre autres données.

Cependant, certaines informations peuvent changer, par exemple, lorsqu'il y a des changements dans la base de données Serasa tels que :

- Mise à jour des données d'enregistrement : Dans cet élément, des données telles que le CPF, l'adresse, le nom complet, peuvent être modifiées ;

- Entrée ou sortie de votre participation dans la société : Dans cette rubrique, tout changement juridique est également enregistré dans la base de données Serasa ;

- Présence ou absence de consultation de la base de données Serasa ;

- Présence ou absence de créances négatives en souffrance.

Cela signifie que, lorsqu'il y a un mouvement financier avec Serasa, votre score peut changer, en fonction de ce changement.

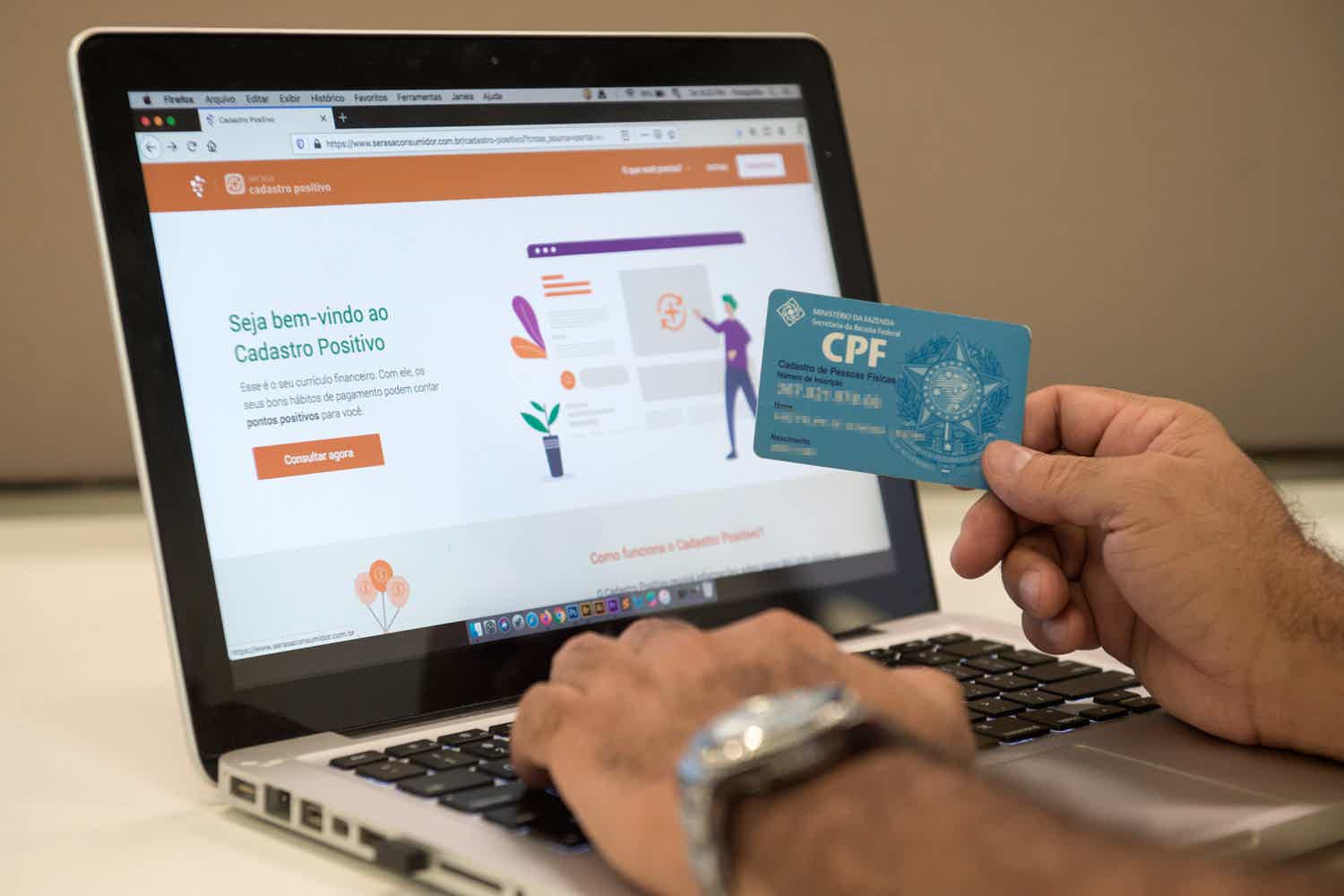

Qu'est-ce que le Registre Positif ?

Le Registre Positif est utilisé depuis des années dans plusieurs pays du monde, comme les États-Unis, le Canada, la Chine et l’Angleterre.

Au Brésil, elle a été créée en 2011 sous le nom de « Base de données des bons payeurs » et fonctionne comme un historique du comportement financier.

Dans cet historique, toutes les transactions financières que vous effectuez seront enregistrées, qu'il s'agisse de factures payées ou de paiements impayés ou en retard.

En d’autres termes, un enregistrement positif est un excellent moyen de réussir sur le marché du crédit.

Donc, cela fonctionne comme suit : votre historique sera géré par les bureaux de crédit, qui sont :

- Magasins ;

- Entreprise;

- Banques ;

- Autres institutions financières.

Et, ils consulteront vos données pour générer du crédit, des prêts ou des affaires.

Il est important de préciser que l'inclusion des données se fait automatiquement et que vous serez averti par e-mail ou SMS pour vous informer de l'inscription positive, cependant, il existe l'alternative de vous retirer de l'inscription positive.

Qu’est-ce qu’un bon score de crédit?

Il existe trois niveaux de score : faible, intermédiaire et élevé, qui est considéré comme un bon score, comme nous le verrons :

Alors, allons-y, le score varie de 0 à 1 000, divisé en trois niveaux par défaut, voir :

Au-dessus de 701 points – Faible risque de défaut

Ce niveau est le plus populaire parmi les banques et les institutions financières, car il indique que le client présente un faible risque de défaut.

En d’autres termes, les chances que ce client n’effectue pas de paiements à l’institution sont inférieures à celles d’un client ayant un score inférieur.

Alors, pour sortir de cette situation de mauvais payeur, suivez simplement les étapes que nous mentionnerons ci-dessous et augmentez vos chances d'obtenir des prêts.

Entre 300 et 700 points – Risque de défaut moyen

Ce niveau est considéré comme intermédiaire, c'est-à-dire qu'il indique que le client paie les factures, mais les retarde peut-être un peu, ou en laisse certaines impayées.

Dans ce cas, le client n’est pas un bon client payant, mais il n’est pas si mauvais non plus, vous comprenez ?

Il existe des entreprises qui acceptent d’accorder des prêts et de faire des affaires avec des personnes qui sont à un niveau intermédiaire.

En dessous de 300 points – Risque élevé de défaut

À ce niveau, malheureusement, la plupart des clients ne peuvent pas obtenir de prêts auprès des banques.

En effet, le risque élevé de défaut « ternit » l’image de ces personnes auprès des institutions financières, car elles sont considérées comme des personnes qui ne respectent pas leurs engagements.

A cet effet, les valeurs considérées sont toutes les transactions financières, qu’elles soient rémunérées ou non.

Cependant, il n'y a pas lieu d'avoir peur, car, quel que soit votre score, vous pouvez résoudre le score.

Ainsi, un score considéré comme bon est un score supérieur à 701 points, ce qui présente un faible risque de défaut, et donc plus d'avantages.

Ces avantages comprennent : de plus grandes chances d’obtenir des prêts et des financements, la négociation des intérêts, entre autres.

Qu'est-ce qui fait augmenter le score Serasa ?

Le score Serasa est calculé de manière dynamique, c'est-à-dire en tenant compte des données disponibles au moment de la consultation.

Comme nous l’avons déjà mentionné, il est important de maintenir un faible score de risque de défaut, afin de pouvoir, par exemple, demander une carte de crédit.

Alors, si au moment de la consultation, vous vous rendez compte que votre score est faible ou à un niveau intermédiaire, et que vous devez l'augmenter, ne vous inquiétez pas, nous allons vous mentionner six façons de vous aider :

Nettoyez votre nom et négociez vos dettes

C'est parce que, si vous avez des dettes ou des paiements en attente sur votre CPF, votre score restera bas, précisément parce que vous devez de l'argent à quelqu'un.

De plus, cela envoie un signal d’alarme aux autres institutions financières indiquant que vous ne respectez pas vos engagements.

Pour ce faire, participez aux salons « Clean Name » ou essayez de négocier directement avec les institutions financières, qui offrent généralement des réductions pour cela.

Un autre point est que les agences de crédit recherchent des données sur les consommateurs jusqu’à cinq ans, il ne s’agit donc pas uniquement de données récentes pour vérifier le score Serasa.

Mettre à jour les données d'inscription

En effet, lorsque vous mettez à jour vos données d’inscription, vous démontrez que vous ne manquez pas à vos engagements.

Vous êtes donc également en mesure de recevoir des frais, ainsi que toute notification d'une agence de crédit.

Ainsi, cela démontrera un point positif, que vous êtes disponible pour les entreprises, et cela contribuera à augmenter votre score.

Transférer les comptes à votre nom

En effet, chaque fois qu’un compte est transféré à votre nom, davantage de données sont transmises aux agences de crédit.

En d’autres termes, si tous les comptes sont au nom d’autres personnes, les agences n’auront pas accès aux données des consommateurs.

Ainsi, plus les formes de contact sont nombreuses, plus les chances de démontrer la fiabilité entre le consommateur et l’agence sont grandes.

Payer les factures à temps

Il existe un mythe selon lequel si vous payez vos dettes plus tôt, votre score augmentera, c'est un mensonge.

En fait, pour que votre score augmente, vos dettes doivent être payées à temps, c'est tout, vous n'avez pas besoin de faire de miracles.

En d’autres termes, si le paiement est retardé d’un seul jour, ce sera un signal d’alarme pour les bureaux de crédit, tels que Serasa, Boa Vista et SCPC.

Restez sur le registre positif

Comme nous l'avons déjà mentionné, l'enregistrement positif était auparavant quelque chose pour lequel l'utilisateur devait s'inscrire, actuellement, c'est automatique.

L'enregistrement positif fonctionne comme un enregistrement dans lequel vous autorisez les bureaux de crédit à analyser vos transactions financières et le montant de vos paiements.

De cette façon, pour les banques et les institutions financières, votre statut sera plus détaillé, que vous soyez ou non un bon payeur.

En d’autres termes, l’astuce est de rester sur le registre positif, afin que les bureaux soient au courant de vos transactions financières.

Ne faites pas de demandes de crédit

Dans ce sujet, nous avons un avertissement que peu de consommateurs connaissent sur le fonctionnement du score Serasa : évitez de demander un crédit auprès de différentes banques dans un court laps de temps.

En effet, plus vous demandez de crédit, plus cela montrera que vous avez besoin d’argent, ce qui peut réduire votre score.

Par conséquent, si vous avez besoin de crédit, choisissez une seule institution financière ou attendez un certain temps avant de chercher une deuxième option, afin que votre score ne subisse pas de changements majeurs.

Donc, si vous voulez tous ces conseils, votre score peut augmenter progressivement, car il n'augmente pas au moment du changement effectué.

N'oubliez pas que le score ne fonctionne pas uniquement avec les factures payées, mais également avec les factures payées à temps.

Quel est un bon score Serasa pour le financement, les prêts et les cartes de crédit ?

Pour répondre à cette question, nous devons comprendre que CELA DÉPEND !

Cela dépendra de chaque institution financière, étant donné qu'il s'agit d'une analyse de crédit subjective, à condition qu'elle se situe à un niveau de défaut considéré comme faible ou moyen.

Par conséquent, chaque entreprise aura ses propres critères, ainsi que ses propres façons d'analyser les crédits de chaque personne, à condition que cette entreprise ne présente pas de risques.

En d’autres termes, une entreprise peut accorder un crédit à une personne présentant un faible risque de défaut, tandis que l’autre peut refuser.

Pour le savoir, vous devez connaître les politiques opérationnelles de chaque entreprise, ainsi que leur façon d’analyser la santé financière de cette personne.

Et, par exemple, une entreprise peut analyser et se rendre compte qu'il y a une dette en souffrance pour ce consommateur, cependant, les autres sont payés, donc la dette en souffrance sera considérée comme une exception, le prêt peut être accordé.

Enfin, on constate que le score est un outil qui apporte sécurité et agilité aux consommateurs, ainsi qu’aux entreprises.

Et si vous souhaitez augmenter votre score, consultez l'ebook ci-dessous.

Ô Guide du score maximum Il s'agit d'un guide détaillé étape par étape créé par l'un des meilleurs experts en analyse de crédit des grandes banques qui vous guidera pour augmenter votre score et récupérer le crédit que vous avez toujours voulu.

A PROPOS DE L'AUTEUR / Joyce Viana

REVU PAR / Junior Aguiar

REVIEWED_ROLE

SUJETS TENDANCES

Carte Caixa Nacional ou Carte Caixa Internacional : quelle est la meilleure ?

Carte Caixa Nacional ou Carte Caixa Internacional : Quelle est la meilleure option pour vous ? L’un est national et l’autre international. Vérifier!

Continue de lire

Comment demander la carte Oi

La carte Mastercard Oi vous permet de recharger votre mobile et vous offre des avantages exclusifs ! Découvrez comment demander le vôtre !

Continue de lire

Comment gagner de l'argent avec une carte de crédit ? Découvrez 7 options !

7 façons infaillibles de gagner de l’argent avec une carte de crédit. Comprenez tout ce que vous pouvez faire pour gagner un revenu avec votre carte

Continue de lireTU POURRAIS AUSSI AIMER

Obtenez plus de 50% de réduction avec Hipercard

Découvrez maintenant comment bénéficier de réductions avec la carte de crédit Hipercard. Découvrez comment demander le vôtre en fin d'article !

Continue de lire

Comment demander la carte VerdeCard

La carte VerdeCard dispose de toutes les options dont vous avez besoin pour effectuer vos achats avec plus de confort et de sécurité, en offrant une expérience différente. Pour en savoir plus sur la carte et comment demander la vôtre, continuez à lire avec nous !

Continue de lire

Comment demander la carte TP Leroy Merlin

Si vous faites vos achats dans les magasins Leroy Merlin au Portugal, que diriez-vous de demander la carte PT Leroy Merlin ? Il offre de nombreuses réductions et conditions de paiement exclusives. Lisez cet article et découvrez le processus.

Continue de lire