Éducation financière

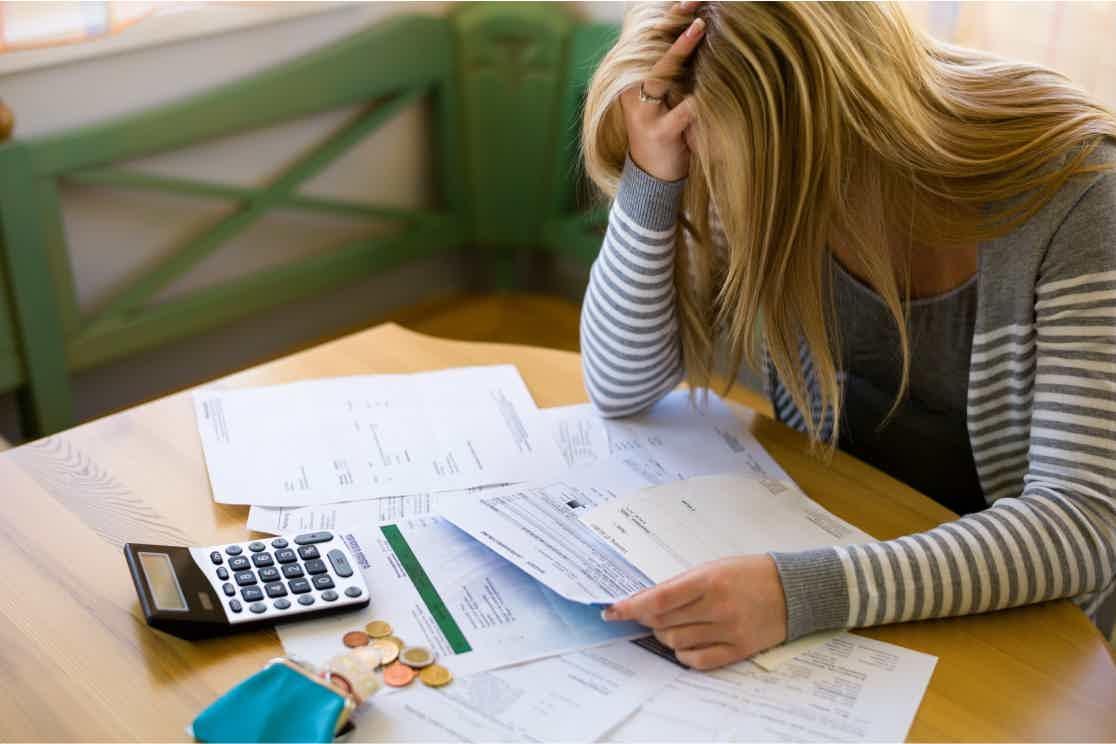

J'ai conclu un contrat de carte : puis-je l'utiliser à nouveau ?

La conclusion d’un accord pourrait-elle bloquer l’utilisation de votre carte ? Et que se passe-t-il si le contrat de carte de crédit est rompu ? Si vous avez ces doutes, consultez cet article pour voir ce qui peut réellement arriver lors de la conclusion d’un accord !

PUBLICITÉ

Vérifiez si l'utilisation de la carte est autorisée pendant la durée du contrat !

De nombreux Brésiliens finissent par contracter des dettes sur leurs cartes de crédit qui, avec le temps, deviennent impossibles à payer. Pour inverser cette situation, beaucoup choisissent de conclure un accord avec une carte de crédit.

Ce faisant, la banque ou l’institution financière est en mesure d’offrir certains avantages afin que la personne puisse rembourser sa dette. Des réductions d’intérêts et des conditions plus favorables sont quelques points positifs qui peuvent être obtenus lors de la conclusion d’un accord.

Étape par étape pour sortir votre nom du rouge !

Découvrez des conseils pour rembourser vos dettes et avoir une vie financière plus sereine et plus saine !

Il est cependant important d’être prudent avec ce type d’opération et de faire de son mieux pour effectuer les paiements dans les délais impartis. Dans l'article suivant, vous apprendrez comment se déroule une transaction par carte de crédit et si vous courez le risque de perdre votre carte en procédant ainsi.

Découvrez 5 conseils pour planifier vos finances !

Découvrez comment vous pouvez commencer à contrôler vos finances afin de toujours payer toutes vos factures à temps !

Lorsque vous concluez une transaction, perdez-vous votre carte ?

Le simple fait de conclure un accord de carte de crédit pour rembourser vos dettes ne vous fait pas perdre complètement votre carte. En respectant l'accord et en effectuant les paiements dans les délais demandés, vous pourrez utiliser votre carte de crédit normalement.

Cependant, si vous ne respectez pas les exigences de l'accord, comme ne pas effectuer le paiement, vous courez le risque de perdre votre carte. Parallèlement, vous perdez également les avantages que vous avez réussi à obtenir en concluant l'accord.

De plus, cette dette peut amener votre nom à être inscrit dans le registre par défaut et à devenir sale sur le marché. Et avec un nom sale, vos finances sont mises à mal.

Dans ce scénario, il devient plus difficile pour vous d’accéder aux produits financiers. Des éléments tels que l’accès au crédit, la souscription d’un crédit ou l’émission d’une carte auprès d’une autre banque peuvent être plus compliqués à obtenir.

Pour cette raison, il est essentiel d’essayer de respecter les délais et les valeurs stipulés pour éviter de subir des désavantages.

Comment conclure un contrat de carte de crédit ?

Pour conclure un accord, vous pouvez contacter le centre d'appels de l'institution financière ou directement avec la banque pour connaître les formes de règlement de dettes disponibles.

Ce faisant, ils vous présenteront des propositions avec le montant mensuel à payer, les intérêts appliqués et le délai de paiement. Ici, il est important que vous l’analysiez attentivement et que vous voyiez si la proposition correspond à votre budget afin que vous puissiez payer facilement.

Une autre façon de conclure un accord de carte de crédit peut être effectuée sur le site Web de Serasa Limpa Nome. Sur le portail, vous pouvez consulter les dettes actives de votre CPF et consulter les offres disponibles à la négociation.

De cette façon, vous pouvez visualiser la valeur initiale de la dette, les intérêts appliqués, les réductions dont vous pouvez bénéficier, entre autres informations à ce sujet. De cette façon, vous pourrez faire un choix plus serein quant à la manière dont vous pouvez rembourser la dette.

Après avoir vérifié les informations, vous pouvez choisir la meilleure offre pour vous. Ici, vous pouvez définir si le paiement sera effectué en espèces ou en plusieurs fois, le nombre de versements et la meilleure date d'échéance.

Une fois cela fait, vous pouvez clôturer l’accord via le portail et générer les factures pour payer l’intégralité de la dette. Si vous choisissez de payer en plusieurs fois, vous devrez générer une facture chaque mois jusqu'à ce que vous ayez remboursé la dette.

Que faut-il considérer lors de la conclusion de l’accord ?

Lorsque vous allez conclure un accord de carte de crédit, il est intéressant de très bien analyser votre situation financière avant de prendre contact. De cette façon, vous pouvez établir un budget, avec le montant mensuel que vous pouvez utiliser pour rembourser la dette.

De plus, lorsqu’on contacte la banque ou l’institution financière, il est essentiel de savoir négocier l’endettement. Une fois que vous connaîtrez le montant mensuel que vous pouvez vous permettre, il sera plus facile de le communiquer à la banque et de parvenir à un accord adapté à votre budget.

Et si les intérêts appliqués par la carte de crédit au moment de la conclusion du contrat sont trop élevés, cela vaut la peine de rechercher des alternatives. Il existe d’autres options sur le marché qui rendent la dette moins chère et vous permettent de la rembourser.

De plus, il est important de lire le contrat et de vérifier qu’il ne contient que ce qui a été discuté et convenu au préalable.

Que se passe-t-il si je romps le contrat de carte ?

Ne pas payer la dette ou simplement retarder son paiement peut entraîner une rupture du contrat avec la carte de crédit. Dans ce scénario, votre dette reste active, et vous risquez toujours :

- perdre les remises obtenues pendant le contrat ;

- compromettre votre cote de crédit ;

- inscrivez-vous au registre des défaillants ;

- perdre votre carte de crédit.

Généralement, cette rupture de contrat intervient lorsqu'il n'est plus possible de payer le montant des échéances. Ici, les cas où une personne découvre que la dette n'est plus liée à son nom sont courants. Cela signifie qu'elle ne peut pas finaliser le paiement.

Dans tous les cas, une rupture de contrat peut vous occasionner plusieurs problèmes financiers. Avec votre nom sale, vous perdez la possibilité de contracter des emprunts, d'avoir des cartes de crédit auprès d'autres institutions ou banques ou d'avoir une limite plus élevée.

Pour cette raison, il est toujours recommandé de maintenir l’accord et d’essayer de rembourser la dette. Une pratique qui peut vous aider consiste à rembourser une dette à la fois, pas toutes en même temps.

Pour vous aider dans ce choix, consultez les conseils incontournables suivants pour bien choisir la première dette à négocier. Vérifier!

Découvrez quelle dette rembourser en premier !

Apprenez à choisir laquelle de vos dettes doit être négociée en premier et découvrez nos conseils pour parvenir à un bon accord !

A PROPOS DE L'AUTEUR / Leticia Jordan

REVU PAR / Junior Aguiar

REVIEWED_ROLE

SUJETS TENDANCES

Brésil Aide paiement supplémentaire de R$2,200

Découvrez comment fonctionne le paiement supplémentaire d'Auxílio Brasil et si vous faites partie des bénéficiaires des versements supplémentaires. Vérifier!

Continue de lire

Facture de la carte Riachuelo : comment vérifier

Avec la carte Riachuelo, la facture est disponible sur l'application exclusive de la marque. Lisez cet article pour savoir comment vérifier le vôtre !

Continue de lire

Prêt commercial Bradesco : comment ça marche

Le prêt Bradesco Empresarial est la ligne de crédit idéale pour les entreprises qui ont besoin de crédit sans bureaucratie. Veulent en savoir plus? Vérifier!

Continue de lireTU POURRAIS AUSSI AIMER

Comment demander la machine SafraPay

Découvrez, dans l'article suivant, ce que vous devez faire pour demander la machine SafraPay et commencer à recevoir des paiements dans plus de 20 marques avec des tarifs réduits.

Continue de lire

Comment demander la carte Caixa Platinum

Pour obtenir votre carte Caixa Platinum, vous devez vous rendre dans une agence Caixa et faire votre demande. Voir étape par étape ici.

Continue de lire