Finanzas

5 consejos para iniciar tu control financiero

Hay algunas formas de comenzar la planificación financiera, ¡incluidas aplicaciones que pueden ayudarlo con este proceso! Consulte los consejos imperdibles que hemos reunido para usted.

Anuncios

El éxito financiero depende del control de tus finanzas

Para iniciar un control financiero sencillo pero funcional, te mencionaremos 5 consejos para iniciar tu control financiero.

En Brasil no tenemos educación financiera como enseñanza en las escuelas, lo que lamentablemente perjudica la comprensión de la gente sobre este tema.

Por eso es tan importante aprender sobre educación financiera y cómo puede ayudarnos en nuestra vida personal y profesional.

Por eso, te daremos algunos consejos para comenzar hoy una nueva vida financiera y otra información útil.

5 consejos para tener control financiero

Para comenzar un control efectivo, enumeraremos 5 consejos para resolver y organizar sus problemas financieros:

Conoce todos tus ingresos y gastos

Para iniciar el control financiero, el primer consejo no podría ser diferente a este, entender cuáles son los ingresos y gastos dentro de una gestión.

Esto se debe a que necesitamos saber cuántos ingresos tenemos y cuáles son nuestros gastos, para poder controlarlos.

Entonces, antes que nada, aclaremos cuáles son los ingresos y cuáles son los gastos.

Los ingresos, de forma muy sencilla, son todos los ingresos que genera la persona a lo largo del mes, es decir, todo el dinero que ingresa a sus fondos personales, por así decirlo.

Gastos, por otro lado, son todas las cuestiones pendientes que debes pagar, ya sea mensual como agua y luz, o anual como IPVA para un puesto.

Es necesario asegurarse de que estos incluyan ingresos, salario, asignaciones, decimotercer salario, todos los ingresos activos que entren en su presupuesto.

Para ello, es necesario separar en qué rangos se ubicarán estos ingresos, ya que no se debe contar con el decimotercero para pagar gastos fijos, por ejemplo.

En cuanto a los gastos, se deben agrupar todos por centros de costos, por ejemplo, la tarjeta de crédito no es un centro de costos, sino lo que se gasta en la tarjeta de crédito.

Entonces, si usted es dueño de un automóvil y paga la gasolina con su tarjeta de crédito, los gastos se destinarán al costo del automóvil.

Por tanto, habrá una suma de estos gastos que sumará el coste del coche, tal y como sucedería con una casa, por ejemplo.

Es decir, con todos estos datos bien anotados tendrás el control financiero y podrás saber de dónde vienen tus ingresos y hacia dónde se dirigen.

Establecer metas financieras

Una vez que hayas anotado todos tus ingresos y gastos en una hoja de cálculo o en papel normal, deberás empezar a fijar objetivos.

Esto se debe a que las metas sirven para mantener los pagos organizados, así como posibles retrasos.

En este caso, un objetivo podría ser: pagar un determinado gasto para esa fecha.

Sin embargo, a diferencia de las promesas, las metas están hechas para cumplirse y, cuando no se cumplen, su control dejará de tener sentido.

En otras palabras, intenta fijarte objetivos que sepas que puedes alcanzar, para no caer en una bola de nieve aún mayor.

Para ello separamos las metas en METONA, META, METINHA, METIZINHA. ¡Échale un vistazo!

METONA: Estos son los objetivos que pretende alcanzar a largo plazo, es decir, al menos dentro de diez años.

Ejemplo: jubilación e independencia financiera.

META: Estos son los objetivos que pretendes alcanzar a medio plazo, es decir, entre 2 y 5 años.

Ejemplo: boda.

METINHA: Son aquellas metas que pretendes alcanzar en el corto plazo, es decir, entre 6 meses y 2 años.

Ejemplo: viajar.

METIZINHA: Son aquellos objetivos que pretendes alcanzar en un periodo de tiempo aún más corto, por ejemplo, en un máximo de tres meses.

Ejemplo: comprar un teléfono celular.

Así que, dentro de tu control financiero, anota detalladamente cada una de las metas y las fechas a alcanzar.

Desarrollar disciplina

Aún dentro del control financiero, para que esto ocurra es importante desarrollar disciplina.

Esto se debe a que, sin disciplina, nada que esté bajo este control sucederá y, por lo tanto, los pagos tampoco se realizarán.

Así que establece castigos para ti mismo si es necesario, por ejemplo, si no pagas una factura en la fecha correcta, no podrás salir al día siguiente a un restaurante más caro como te gustaría.

Estos castigos, aunque tontos, hacen que el cerebro comprenda la importancia de seguir una rutina.

Empieza a ahorrar dinero

Este consejo es uno de los más importantes, si no el más importante: ahorrar dinero.

Esto se debe a que, cuanto más gastos se producen dentro de la gestión financiera, los ingresos también necesitan ser mayores, por lo que ahorrar dinero es una alternativa a seguir dentro del control financiero.

Un consejo muy eficaz para ahorrar dinero es pedir descuento en tus compras, esto se debe a que, si no solicitas el descuento, estarás perdiendo dinero.

Otro consejo para ahorrar dinero es evitar el desperdicio. Pues todo lo que no se utiliza es dinero.

Entonces, si tienes, por ejemplo, ropa u objetos, tienes dinero que podría estar en circulación.

Esto también se aplica a los alimentos que no comes y tiras a la basura, por ejemplo, un snack que compraste, no te gustó y tiraste.

Otra forma de desperdicio que le impide ahorrar dinero es inversión equivocada de ese dinero.

Un ejemplo es esa inversión que rinde 5% por año, y podría rendir mucho más que eso, también es un desperdicio.

Otro consejo es búsqueda de precios. Es decir, cuando vayas a comprar busca en al menos tres lugares diferentes.

Porque, al investigar los precios, tendrás más posibilidades de comprar en el lugar con el precio más bajo o, al menos, el mejor producto.

De hecho, a través de Internet, las posibilidades de realizar investigaciones de precios han aumentado aún más y han facilitado las cosas.

Finalmente, el último consejo para ahorrar dinero es generar más ingresos. Es decir, con disciplina y sabiendo ver nuevas oportunidades, como la enseñanza y la venta de ropa usada.

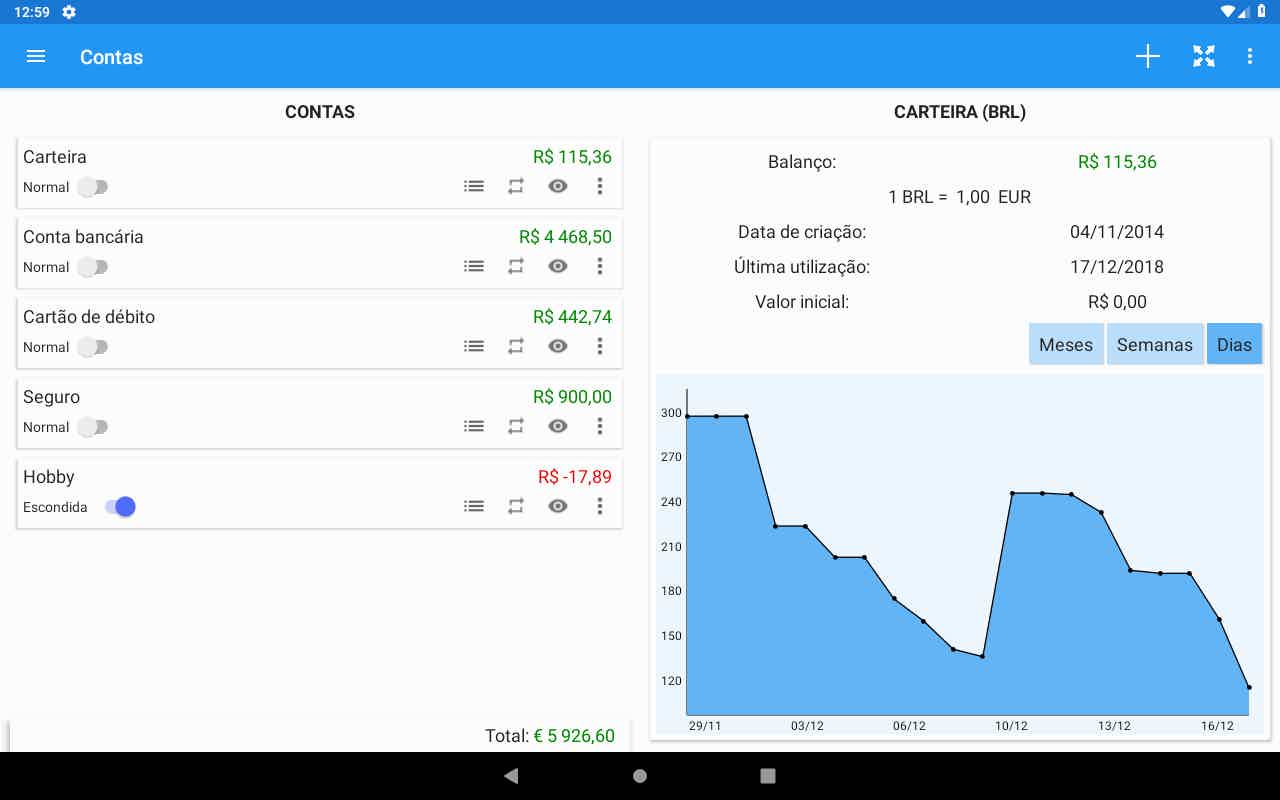

Contar con una herramienta de control financiero

Y nuestro último consejo es que tengas una herramienta de control financiero que puede ser una aplicación o una simple hoja de cálculo de Excel.

Para los principiantes, una hoja de cálculo de Excel es más que suficiente para que toda la planificación se realice de forma eficiente y segura.

Sin embargo, existen algunas aplicaciones que pueden ayudarte a iniciar tu control financiero, ellas son:

Organizar

Esta aplicación te permite administrar cuentas, definir categorías de gastos y generar informes con gráficos de transacciones.

Además, la aplicación es gratuita y te avisa de las facturas a pagar y te permite controlar tu tarjeta de crédito de forma sencilla e intuitiva.

También existe la opción de suscribirse por R$10 mensualmente o R$5 para el plan anual, lo que le permite establecer objetivos e importar datos bancarios.

Billetera

Esta aplicación es más popular, con 5 millones de usuarios registrados.

En él es posible registrar inversiones y gastos, analizar gráficos de transacciones, sincronizar cuentas bancarias e incluso compartir datos con la familia, por ejemplo.

La aplicación también permite la gestión de datos, ofreciendo consejos y categorías para ayudarle en su recorrido dentro de la herramienta.

También existen funciones pagas, sin embargo, la mayoría son gratuitas, para que puedas comenzar a controlar tus finanzas.

Presupuesto fácil

Easy Budget es una aplicación con un aspecto muy atractivo y que te permite personalizar datos dentro de la herramienta.

Esto se debe a que, al agregar cuentas, el usuario encontrará gráficos disponibles y una sección dedicada a tarjetas de crédito en más de noventa monedas.

La aplicación también te permite crear informes financieros de forma personalizada, y así iniciar tu control financiero.

Fortuna

Con esta herramienta, el usuario puede registrar el saldo mensual de gastos e ingresos, incluido el registro de cuentas a plazos.

Esta app también contiene gráficos e informes, gestión de tarjetas de crédito, definición de presupuestos por categoría y temas personalizados.

Otra función muy interesante de Fortune es que recuerda al usuario los asuntos financieros pendientes, haciendo todo mucho más sencillo, además de poder exportar todos los datos a una hoja de cálculo.

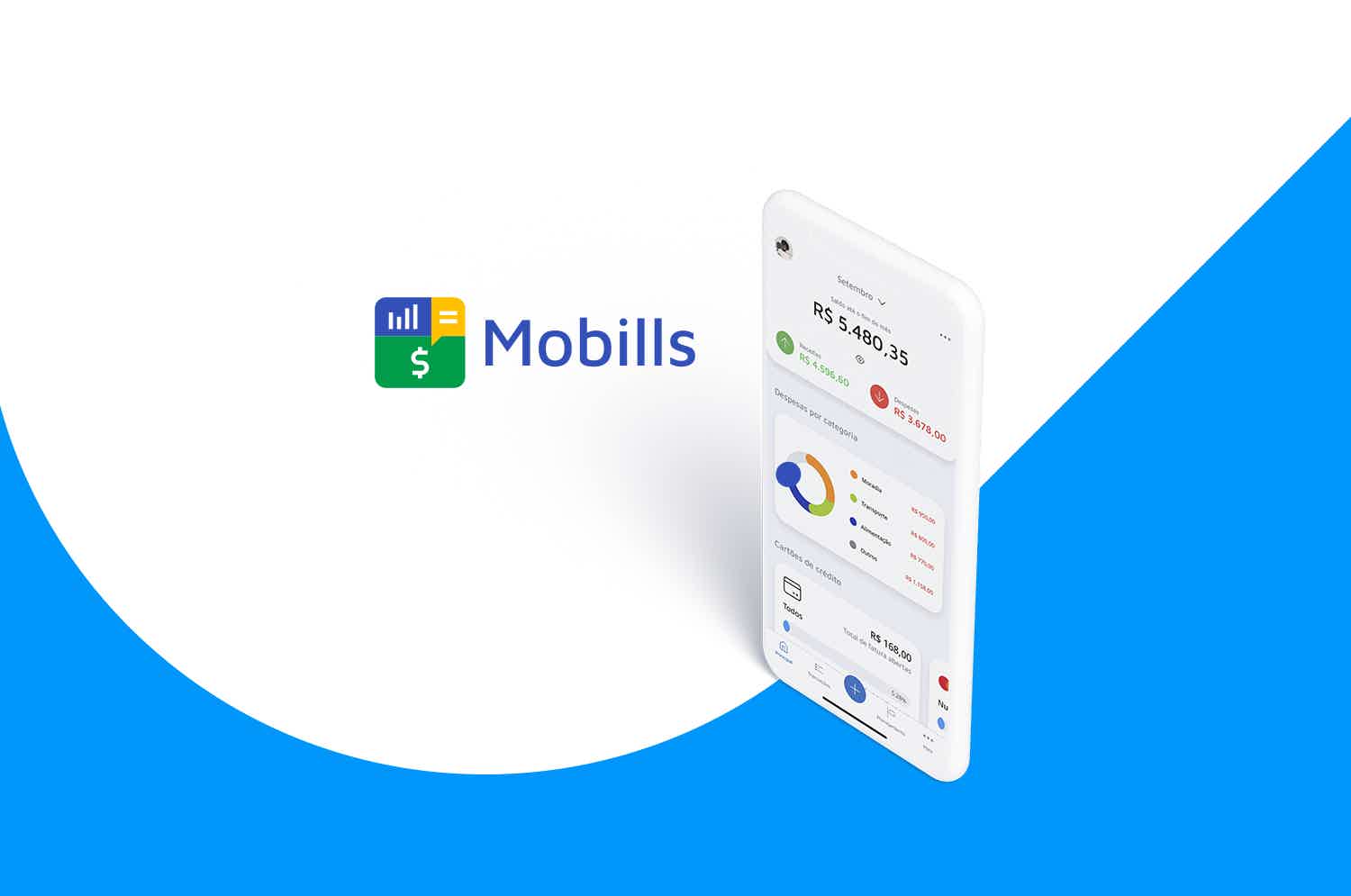

Móviles

Esta aplicación ofrece alertas y notificaciones por correo electrónico que ayudan al usuario a recordar las fechas de vencimiento y así iniciar su control financiero.

Además, con la herramienta es posible definir metas y objetivos para realizar una planificación eficiente.

Otro punto es que con mobilills el usuario puede tener siempre la balanza en la palma de su mano en una herramienta muy sencilla.

Finalmente, mobills también ofrece lecciones en video y cursos de planificación financiera en versiones gratuitas y de pago en planes de R$15 mensuales y R$80 anuales.

Gasto

Es una aplicación para quienes desean agregar una billetera virtual y criptomonedas.

Esta herramienta te permite compartir datos con las personas con las que pasas más tiempo, conecta cuentas bancarias y tarjetas de crédito, acepta diferentes monedas y emite alertas.

Y, además, cuenta con una interfaz personalizada, que permite al usuario agregar fotografías a sus gastos, y así comenzar su control financiero.

coeficiente intelectual de gastos

Esta herramienta contiene un planificador para facilitar la vida de sus usuarios, para identificar instantáneamente las cuentas administradas.

Además, es posible realizar un seguimiento de los gastos y configurar entradas automáticas en la propia herramienta, proporcionando alertas y gráficos.

La herramienta también contiene datos para que estés más informado sobre tu planificación a final de mes y puedas iniciar tu control financiero.

Guía de bolsillo

Esta herramienta ya es más conocida y va más allá de otras aplicaciones, ya que cuenta con una mayor cantidad de funciones.

La aplicación permite solicitar préstamos, ofrece comparaciones de tipos en su interfaz e incluso compara índices financieros con otras personas con el mismo perfil.

Y, además, el usuario también podrá realizar un seguimiento tanto de su CPF como de su puntuación crediticia cuando lo desee a través de la propia aplicación.

Para obtener más información, consulte nuestro artículo sobre Programa de Seguimiento Financiero (PAF) de Dinheirama.

Sobre el autor / Joyce Viana

Revisado por / Júnior Aguiar

Editor(a) senior

Tendencias

Conozca la cuenta BV

¿Quieres saber más sobre la cuenta BV? En este artículo te mostraremos todos los detalles de esta cuenta digital. ¡Sigue leyendo y descúbrelo!

Continúe Leyendo

Los 25 misteriosos monumentos históricos: ¡descubre la historia detrás de ellos!

El mundo en el que vivimos está lleno de misteriosos monumentos históricos. Si tienes curiosidad por saber más, ¡asegúrate de leer este texto!

Continúe Leyendo

Cómo solicitar el préstamo Digio

¡Aprenda cómo solicitar un préstamo Digio en línea y otra información útil sobre este préstamo, para que pueda salir del rojo!

Continúe LeyendoTambién te puede interesar

Cómo aumentar su puntaje crediticio en 2022

¿Sabía que algunos hábitos financieros están directamente relacionados con su puntaje crediticio? Entonces, vea qué hacer y cómo aumentar su puntaje crediticio en 2022.

Continúe Leyendo

Descubre la tarjeta Caixa Internacional

Con la tarjeta Caixa Internacional tendrás varios beneficios, como acceso al programa de beneficios Pontos Caixa, consejos de viaje y pago de facturas en hasta 24 cuotas. ¡Continúa leyendo y descubre más!

Continúe Leyendo

¡Descubra cómo pagar Uber con PicPay y gane reembolsos!

Una de las aplicaciones de transporte más populares del país y la billetera digital brasileña ofrecen beneficios para quienes las usan juntas. Al recargar tu aplicación Uber a través de PicPay, puedes ganar un reembolso de hasta 5% dependiendo del monto de la recarga.

Continúe Leyendo