Cartões

Cartão Ton ou Cartão Magalu: qual o melhor?

Conheça detalhes sobre os cartões, mas não se preocupe com anuidade e compre na modalidade crédito até mesmo no exterior. Portanto, decida entre o cartão Ton ou cartão Magalu.

Anúncios

Ton x Magalu: descubra qual escolher

Primeiramente, ter um cartão de crédito é primordial, independentemente da situação financeira. Por isso, decidir entre o cartão Ton ou cartão Magalu pode ser bom para inúmeras necessidades, como pagamento de assinaturas e aplicativos.

A fim de que você decida, neste comparativo irá conhecer cada detalhe das opções, conhecidas por não ter burocracia e não cobrar grandes taxas dos clientes.

Em suma, o cartão Magalu proporciona grandes descontos e parcelamento sem juros, não exige anuidade e, ainda, oferece cashback a cada compra na loja.

Por outro lado, o cartão Ton é para empreendedores que buscam máquina de cartão barata, mas que também precisam de um cartão de crédito internacional e de poucas tarifas.

Com essas informações iniciais, sem mais delongas, acompanhe o comparativo e escolha um cartão que proporciona compras na modalidade crédito e economia em cada transação. Vamos lá!

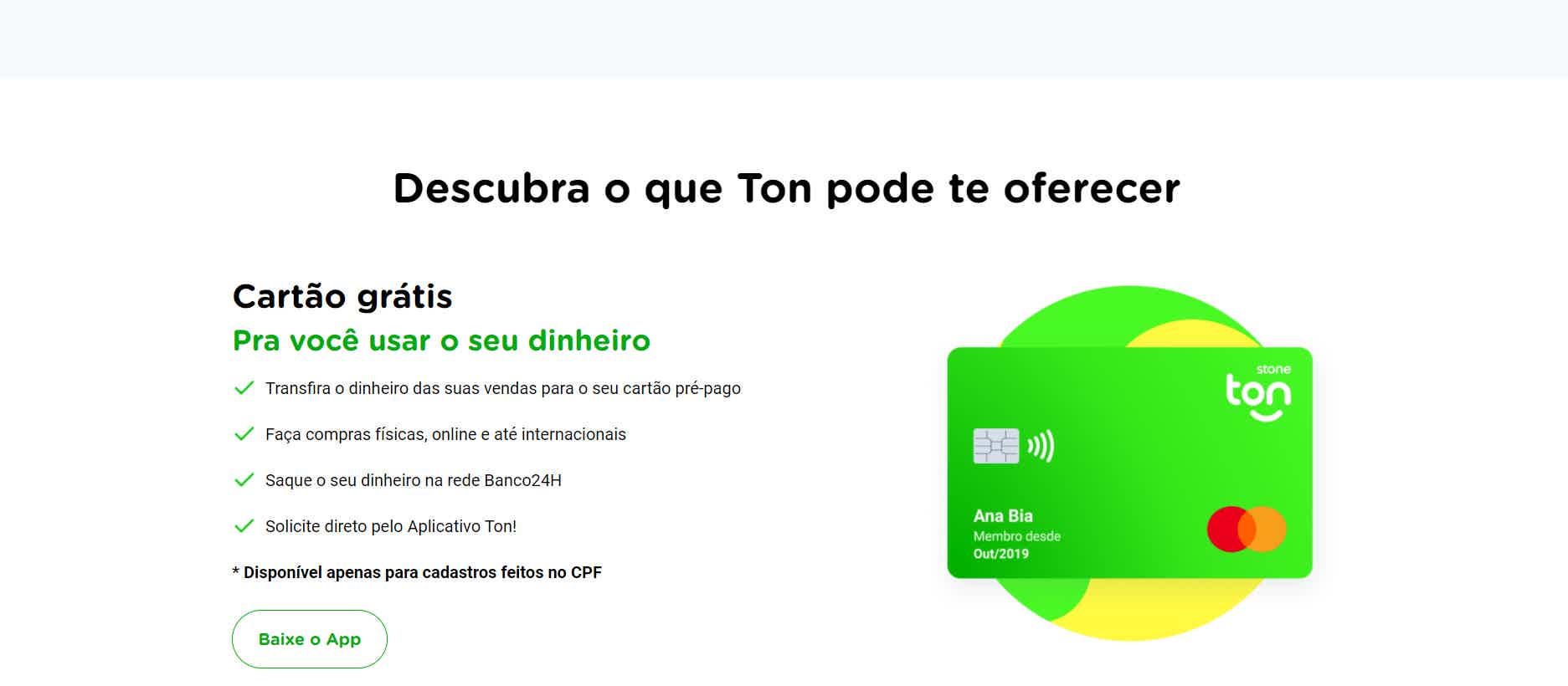

Como solicitar o cartão Ton

Solicite um cartão digital grátis, sem anuidade e que permite compras no cartão de crédito direto das vendas recebidas. Ficou curioso? Saiba mais!

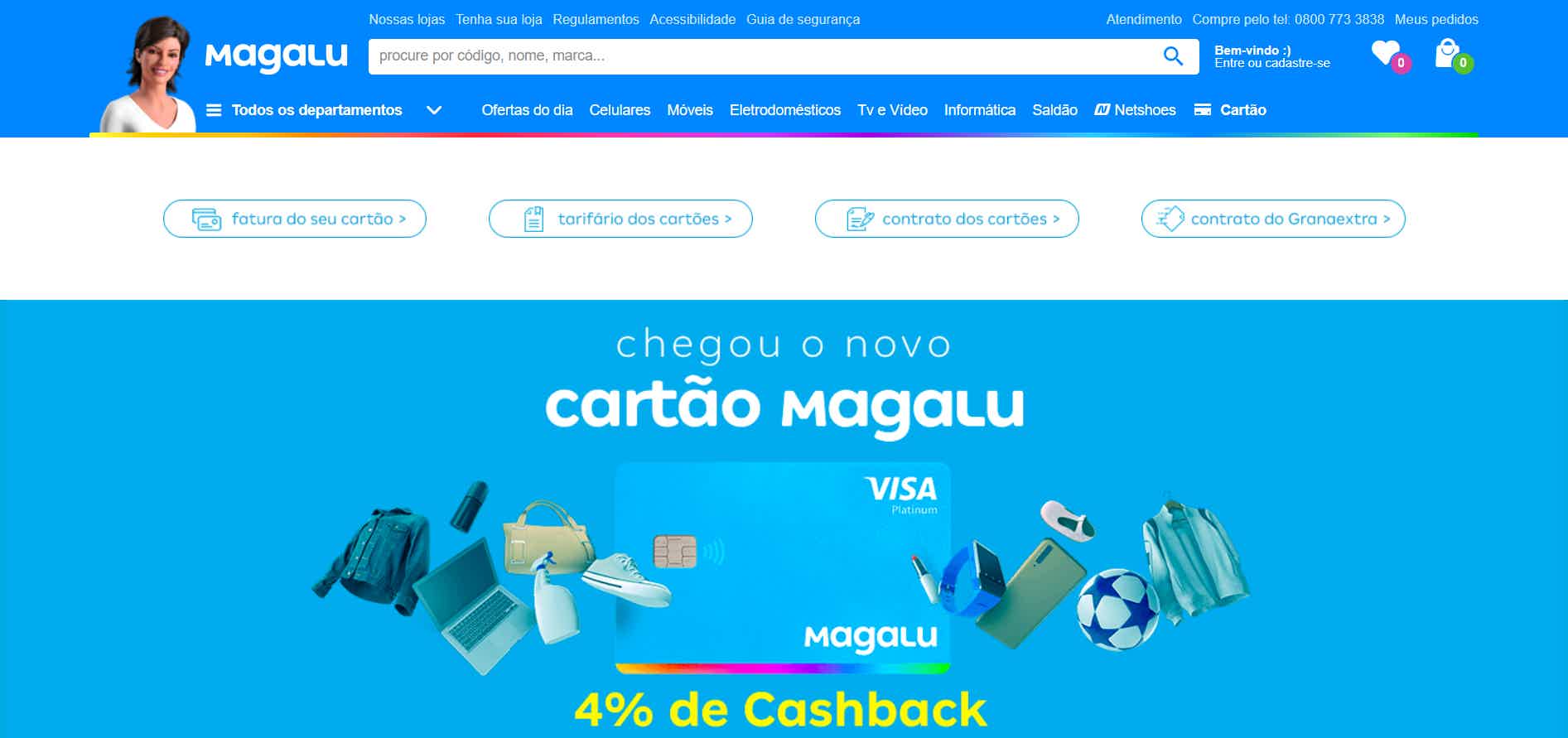

Como solicitar o cartão Magalu

Quem compra no Magalu gosta de descontos, então, conheça o cartão de crédito sem anuidade, com parcelamento de 24x sem juros e cashback em cada compra no crédito!

| Cartão Ton | Cartão Magalu | |

| Renda Mínima | Não exigida | R$ 800,00 |

| Anuidade | Isenta | Isenta |

| Bandeira | Mastercard | Visa Platinum |

| Cobertura | Internacional | Internacional |

| Benefícios | Para uso da maquininha, não cobra mensalidade Transfira dinheiro das vendas para conta digital Ton, que é gratuita Compras no cartão de crédito com bandeira internacional Saque em qualquer caixa da rede Banco24h | Nas lojas Magalu, compre com descontos que chegam a 50% Participe de promoções e leve produtos de graça Com o cartão de crédito, compre em qualquer estabelecimento até mesmo no exterior Não pague por anuidade e tenha cashback |

Cartão Ton

A princípio, o cartão Ton, que é da empresa Stone surge como uma opção para autônomos que precisam receber suas vendas com uma máquina de cartão sem grandes custos.

Por isso, permite o pedido por CPF ou CNPJ, liberando o cartão digital somente para quem tiver a máquina de cartão através do CPF, então, decida entre três planos.

Assim sendo, existem os planos Giga Ton, Mega Ton e Ton básico, cada um cobra uma taxa de adesão que pode ser parcelada e aplicam taxas em cada compra em que parcelamentos variam de 7,44% a 21,46% quando a divisão chega a 12x.

Ademais, o cartão digital é gratuito, permite compras internacionais e não possui burocracia para seu pedido, feito pela internet. Ideal para empreendedores e pessoas físicas que buscam segurança e praticidade.

Cartão Magalu

Bem como outros cartões de loja, o cartão Magalu é focado em descontos nos estabelecimentos físicos e na loja online, portanto, aplica até cashback nas compras.

Com zero anuidade, aplica 2% de cashback em cada compra feita nas lojas e o cliente precisa ativar sua conta no MagaluPlay para ter acesso a devolução da grana.

Assim também como gratuito, o cartão Magalu proporciona um parcelamento de até 24x sem juros, faz uma análise de crédito do seu perfil e libera um cartão moderno com pagamento por aproximação.

Por fim, a movimentação da conta é toda feita pelo aplicativo, onde o cliente também controla seus pontos do programa Vai de Visa e pode conferir faturas, fazer transferências e, ainda, utilizar o saldo do cashback em compras.

Quais as vantagens do cartão Ton?

Com a finalidade de incentivar pequenos negócios, o cartão Ton promete uma máquina com as menores taxas do mercado, isso significa até uma economia de quase R$200,00 em relação à concorrência, segundo o site oficial. Então, confira outros detalhes benéficos, a seguir.

- O cliente Ton paga apenas a taxa de adesão, sem se preocupar com mensalidade;

- Não pague anuidade do cartão digital Ton;

- Faça compras no cartão de crédito com o saldo recebido em vendas;

- Receba em até um dia útil por suas vendas no plano GigaTon;

- Não quer a maquininha? Acesse o TapTon e transforme seu celular em uma.

Quais as vantagens do cartão Magalu?

Depois que o cartão Magalu é solicitado e aprovado, o cliente já poderá fazer compras no site com desconto e aproveitar todas as vantagens, portanto, confira outros benefícios do cartão Magalu abaixo.

- Cashback que volta direto para a conta Magalu e pode ser utilizado em mais compras;

- Não pague anuidade, taxa de adesão ou qualquer mensalidade;

- Parcele compras sem juros em até 24x;

- Tenha desconto na Magalu, mas também em lojas parceiras, como Netshoes, Zattini e Época Cosméticos;

- Compre em qualquer lojas e acumule pontos no programa Vai de Visa.

Quais as desvantagens do cartão Ton?

Mesmo que seja vantajoso a autônomos, o cartão Ton não é claro se possui uma análise de crédito e se é liberado para quem tem nome sujo, por exemplo, o que limita o acesso a algumas pessoas.

Além disso, somente os clientes do plano GigaTon e que escolhem a máquina T3 conseguem as menores taxas e aproveitam os benefícios, mas na opção o usuário desembolsa R$406,80, valor que pode ser parcelado.

Quais as desvantagens do cartão Magalu?

Não apenas um cartão de loja, o cartão Magalu é um cartão de crédito, portanto, o cliente passa por uma análise de crédito rigorosa para conseguir o limite, o que não é interessante para quem tem nome sujo.

Por mais que haja o cashback, ele não pode ser utilizado como o cliente definir, mas sim, somente na conta digital e comprando produtos Magalu, ou seja, nada de gastar o valor reunido em cashback em outros estabelecimentos.

Cartão Ton ou Cartão Magalu: qual escolher?

Então, conseguiu definir qual cartão atenderá mais seu perfil financeiro?

Só para exemplificar, tanto o cartão Ton quanto o cartão Magalu são baratos e acessíveis, já que não possuem tarifas altas e permitem, até mesmo, compras internacionais.

Enquanto o cartão Ton é indicado para empreendedores que não possuem CNPJ e querem uma conta digital, o cartão Magalu traz economia em compras e uma conta digital gratuita.

Por outro lado, somente o cartão Magalu informa que exige uma análise de crédito, então, que tal arriscar e fazer o pedido do cartão Ton com o nome negativado?

Para finalizar, não se preocupe caso não tenha tomado uma decisão final a partir de nossas explicações, afinal, abaixo temos outro comparativo detalhado com opções interessantes! Então, continue conosco!

Cartão Havan ou cartão Ton?

Dois cartões sem anuidade ou qualquer tarifa para compras com desconto e pagamento na modalidade crédito internacional. Saiba mais sobre cada um deles, a seguir!

Em Alta

Como fazer consulta nome sujo

Acha que está com restrição mas não sabe ao certo como está o seu CPF? Veja como fazer a consulta nome sujo e saber por onde negociar

Continue lendo

Cartão Nubank Ultravioleta ou Cartão Santander SX: qual o melhor?

Que tal escolher entre o cartão Nubank Ultravioleta ou cartão Santander SX? Assim, poderá contar com diversas vantagens exclusivas. Confira!

Continue lendo

Aplicativos Pomodoro: aumente seu foco e produtividade com esses apps!

Descubra os melhores aplicativos Pomodoro para turbinar sua produtividade e foco no trabalho. Clique para saber mais e baixar.

Continue lendoVocê também pode gostar

Como solicitar o empréstimo Portocred para negativado

Está negativado e acredita que sua vida financeira não tem solução? Você está enganado! A Portocred oferece empréstimo para negativado de forma consignada. Saiba mais no texto abaixo!

Continue lendo

Crédito Pessoal Agrícola: como funciona

Com o crédito pessoal da Crédito Agrícola você pode escolher o destino do dinheiro e as taxas que achar melhor. Descubra como este crédito funciona e se é ideal para si. Saiba mais em seguida.

Continue lendo

Cartão Porto Seguro ou Cartão Next: qual o melhor?

Uma ótima forma de decidir entre dois cartões é conferindo uma comparação entre eles. Dessa forma, você consegue avaliar qual dos dois produtos combina mais com seu perfil. Quer saber mais? Continue a leitura e confira!

Continue lendo