finance

Rembourser ses dettes : est-ce que ça vaut le coup ?

Vous êtes-vous déjà retrouvé avec plusieurs factures impayées et vous ne savez pas par où commencer ? Vous êtes-vous déjà demandé si le paiement échelonné de vos dettes serait une bonne alternative ? Alors venez avec nous et nous répondrons à vos questions.

PUBLICITÉ

Acomptes provisionnels

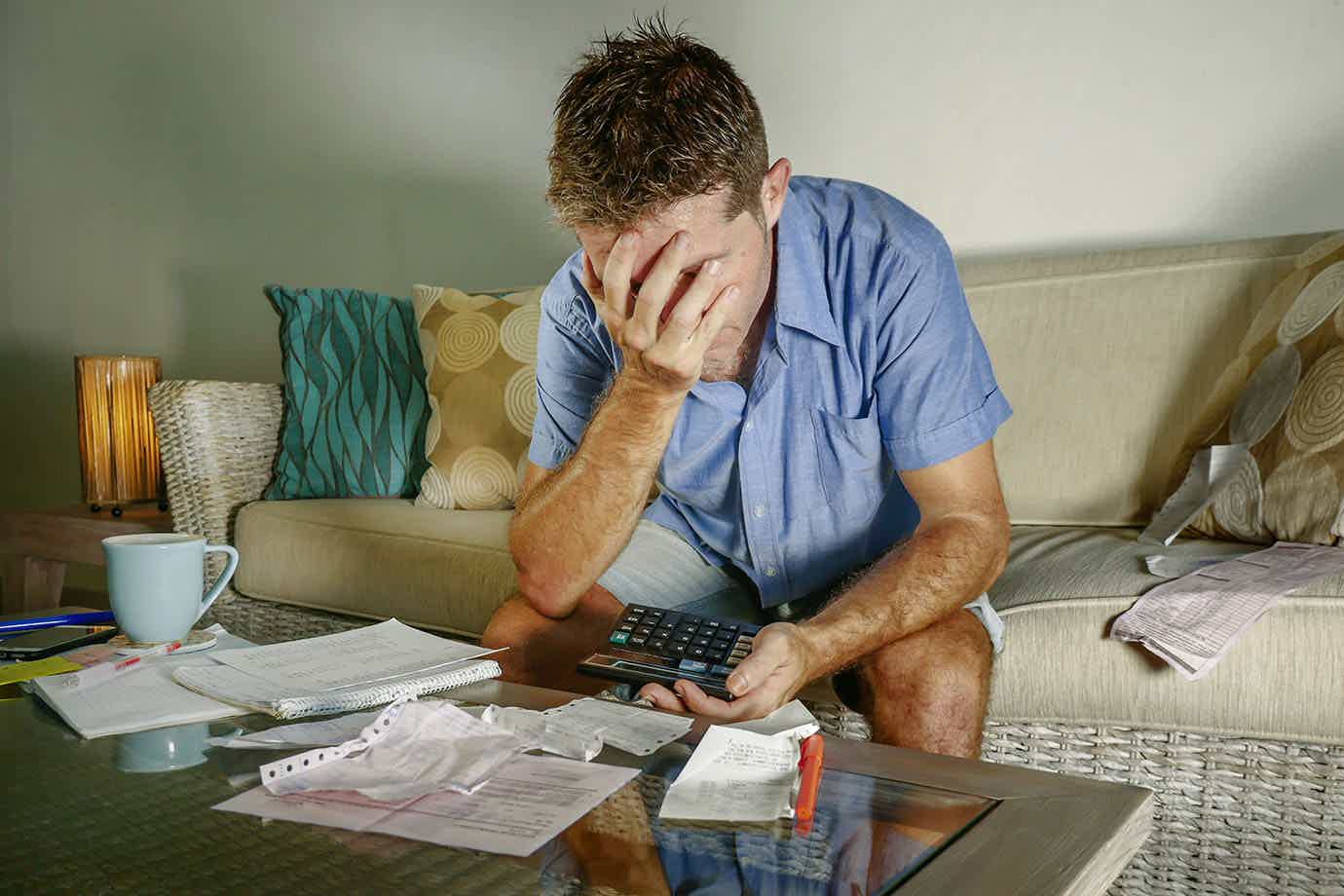

Lorsque l’on regarde cette pile de factures en retard, le désespoir fait surface, et pour ceux qui sont endettés, plusieurs doutes surgissent quant à la manière de payer les factures en retard. Mais est-ce que cela vaut la peine de payer ses dettes en plusieurs fois ?

Lorsqu'il s'agit de dépenses inutiles, d'achats incontrôlés et d'autres dépenses non planifiées, nous ne pouvons malheureusement pas garantir qu'elles ne seront pas remboursées.

Nous vous dirons donc s'il vaut la peine de rembourser ses dettes par versements et comment fonctionne cette façon de rembourser les factures en retard.

Comment fonctionne le remboursement de la dette ?

Il existe plusieurs façons de rembourser ses dettes en plusieurs versements.

En effet, en règle générale, ceux qui établissent les modalités de paiement, y compris les montants des acomptes, sont les créanciers, c'est-à-dire l'entreprise à laquelle vous devez.

Il existe cependant des entreprises plus flexibles qui permettent aux clients débiteurs de choisir les meilleurs moyens de payer leurs dettes par tranches, car ils recherchent avant tout le remboursement de leurs dettes.

En d’autres termes, les débiteurs trouveront diverses formes d’acomptes et d’intérêts découlant de ces paiements.

Malheureusement, les versements seront remplis de montants d'intérêts supplémentaires, qui seront ajoutés en fonction du nombre et de la valeur des versements.

Il est important de mentionner que plus les versements sont établis, plus les valeurs de chacun d’eux seront faibles, cependant, la valeur totale de la dette augmente également.

Désormais, moins les versements sont établis, plus les valeurs de chacun d'eux seront élevées, cependant, la valeur totale de la dette diminue.

Il existe également des entreprises qui cherchent à conclure des accords en espèces, c'est-à-dire qu'elles accordent aux débiteurs des délais plus longs, puis tous les montants sont payés.

Pour ceux qui ont la possibilité de payer en un seul versement, c'est également une excellente alternative, car dans ces cas-là, les remises sont généralement assez élevées.

Comme nous l'avons mentionné, lors du remboursement de dettes, l'objectif des entreprises est de recevoir les paiements des clients débiteurs, ces clients doivent donc utiliser l'intelligence financière pour conclure les meilleurs accords.

Et une autre façon de payer ses dettes en plusieurs fois consiste à utiliser des applications telles que PicPay, où les clients effectuent des paiements échelonnés en utilisant leur carte de crédit.

Comment savoir si payer ses dettes en plusieurs fois est avantageux ?

Lorsque l’on examine toutes les dettes impayées qui doivent être remboursées, la question se pose des versements qui peuvent être effectués.

Donc, tout d’abord, vous devez comprendre combien cette valeur représente dans votre budget actuel.

En effet, il y a des gens qui ont des dettes anciennes et gigantesques, et commencer à payer par versements aujourd’hui entraînerait des conséquences financières encore plus négatives.

L’idéal serait donc d’attendre de nouvelles propositions des créanciers, car elles sont généralement très avantageuses.

Autrement dit, il faut procéder à une consultation sur toutes les dettes, ainsi que les dates de retard, les valeurs, les propositions qui peuvent avoir déjà été faites par les créanciers.

Et, en plus, vous devez également consulter le budget actuel, où se trouvent les recettes, et toutes les dépenses fixes, qui sont celles que vous ne pouvez pas arrêter de payer, comme : électricité, eau, loyer, téléphone, entre autres.

Et aussi les dépenses variables, qui sont celles qui ne sont pas forcément obligatoires, comme les taxes.

Alors, après avoir suivi toutes les étapes mentionnées, comment puis-je analyser le plan de versement pour savoir s’il est vraiment judicieux de l’ajouter à mon budget actuel ? C'est ce que nous verrons.

Comment analyser les versements?

Au début, vous deviez vérifier toutes les dettes impayées, ainsi que votre budget actuel.

Ensuite, il faut comprendre comment analyser les formes de versements, pour savoir si elles sont vraiment avantageuses.

Donc, tout d’abord, nous devons savoir quels intérêts seront appliqués aux versements.

En effet, les intérêts dépendent et varient en fonction de l'entreprise, du nombre de versements et des montants de la dette.

Alors, découvrez toutes les options de versements et quels intérêts seront ajoutés à ces versements.

Eh bien, il se peut que diviser les dettes en plusieurs versements soit bien plus avantageux que de transformer votre planification financière visant à rembourser vos dettes en quelque chose à long terme.

Un autre point important concerne le budget individuel. En effet, même s'il s'agit d'une excellente proposition, votre budget risque de ne pas la soutenir.

Dans ce cas, il sera plus avantageux de maintenir les dettes impayées jusqu'à ce que de nouvelles propositions apparaissent. (Et ils apparaissent toujours).

En d’autres termes, nous ne devrions pas contracter de nouvelles dettes pour rembourser d’anciennes dettes.

Par conséquent, lorsque vous analysez s’il vaut la peine de payer vos dettes en plusieurs versements, analysez tous vos revenus et dépenses pour prendre la bonne décision.

Et, un dernier conseil, optez pour des versements qui engagent au maximum 30% de votre budget actuel, afin de ne pas avoir de conséquences majeures.

Quand vaut-il la peine de rembourser ses dettes en plusieurs fois ?

Comme nous l'avons mentionné ci-dessus, cela dépendra du budget individuel de chaque personne et de sa situation financière.

En effet, s’il y a une augmentation des revenus, elle est alors en mesure d’effectuer des versements pour rembourser les dettes.

Cependant, si les revenus restent les mêmes, mais qu'elle veut savoir si cela vaut la peine de payer les dettes par versements, il faudra mener plusieurs consultations et négociations pour savoir si c'est vraiment une bonne alternative.

Aussi étrange que cela puisse paraître, si les échéances ne sont pas intéressantes, mieux vaut choisir de payer ses dettes en espèces, tant les remises sont avantageuses.

N’oubliez cependant pas que plus la dette reste active longtemps, plus les intérêts de retard seront élevés.

Parlez donc à vos créanciers afin que vous puissiez trouver ensemble les meilleures solutions pour vous deux.

Qu’est-ce que la dette active ?

Le terme dette active fait référence à la dette qu'une personne a auprès du Trésor public, au niveau municipal, étatique ou fédéral.

Cela se produit lorsqu'une personne retarde les paiements IPTU, par exemple, et devient ainsi endettée envers le gouvernement fédéral.

En d’autres termes, lorsque des retards surviennent, les contribuables font partie de la liste des défaillants du gouvernement.

Ainsi, à partir du moment où le nom est inscrit sur la liste, ces débiteurs sont dits inscrits en dette active.

Dans ce cas, les recouvrements sont effectués par le gouvernement fédéral, qui ne peuvent être effectués, dans un premier temps qu'avec des avertissements, par exemple, en cas d'arriérés de l'IPTU, comme mentionné, le débiteur peut recevoir des lettres de recouvrement à son domicile.

Si les lettres ne sont pas efficaces, le gouvernement peut protester contre le nom du débiteur auprès des notaires et inclure ce nom dans le registre des défaillants tels que SPC et SERASA, rendant ainsi impossible l'accès aux prêts bancaires.

Et, comme dernière option, le gouvernement peut engager une procédure judiciaire appelée application de l'impôt.

Cependant, ce processus se produit déjà dans des situations plus avancées, car il peut conduire à la saisie de l'argent et des biens du débiteur.

Comment savoir si je suis endetté activement ?

Pour savoir si vous êtes endetté, la démarche est très simple et peut se faire en ligne.

Il suffit de se rendre sur le site Regularize, qui est le portail numérique du Parquet Général du Trésor National (PGFN), puis de s'inscrire sur le portail.

Ensuite, l'intéressé doit utiliser le mot de passe d'accès choisi, un certificat numérique ou accéder au portail Federal Revenue e-CAC, dans le menu « Dette active de l'Union ».

Toutefois, les recherches ne seront utilisées que pour les dettes fédérales, car dans le cas de dettes d'État, il est recommandé de contacter le bureau du procureur général de l'État.

En cas de dettes municipales, le contribuable doit s'adresser à la Direction des Finances de la région.

Quelles dettes génèrent une inscription en dette active ?

Pour savoir si vous êtes déjà endetté, il faut tout d’abord comprendre quelles dettes génèrent l’enregistrement, ce sont :

- Les impôts fédéraux, comme l'impôt sur le revenu ;

- Fonds de garantie de l'ancienneté – FGTS ;

- Cotisations sociales patronales ;

- Les redevances provenant des services de l'État ;

- Frais de justice ;

- Nationale simple.

Et les organismes publics responsables des redevances sont :

- IRS ;

- Ministère des Transports;

- Ministère du Travail;

- INSS;

- Amendes électorales.

Et, pour les dettes de l'Etat, les contribuables seront inscrits dans la dette active de l'Etat.

Pour les dettes communales, les contribuables seront inscrits dans la dette active de la Commune.

Il faut y prêter attention, car les formes de négociations ainsi que les méthodes peuvent être différentes.

Autrement dit, les négociations seront établies en accord avec chacun des organismes publics.

Par conséquent, sachez exactement à qui vous devez de l'argent, pour savoir quelles implications cela aura pour cet organisme, mais aussi pour être capable de planifier financièrement.

Quels sont les délais pour s’inscrire à l’endettement actif ?

Les délais d'inscription à l'endettement actif dépendront des dettes, de leurs origines, de leurs montants et de la confirmation des paiements.

En d’autres termes, plusieurs facteurs doivent être étudiés avant de s’inscrire à l’endettement actif.

En effet, comme il s'agit d'un processus bureaucratique, certaines phases doivent être réalisées pour que le contribuable devienne un débiteur du Revenu.

Un simple retard de paiement ne suffit donc pas, il faut également :

- Révision des délais ;

- Je respecte la loi ;

- Situation actuelle de la dette ;

- Calcul de valeurs ;

- Examen du processus ;

- Vérification de l’existence d’une contestation ou d’un paiement ou d’une suspension de dette ;

- Liquidité.

Alors ne vous inquiétez pas, car l’inscription ne peut pas et ne doit pas se faire du jour au lendemain.

La dette active peut-elle être payée en plusieurs fois ?

Oui, le gouvernement fédéral cherche des moyens de faciliter le retrait de l'argent des dettes des contribuables et de les aider à suivre le rythme de l'IRS.

En effet, plus il y a de débiteurs dans la dette, plus les caisses publiques seront affectées.

Ainsi, chaque année, l’Union, les États et les communes proposent des programmes actifs de remboursement des dettes aux contribuables enregistrés.

De cette manière, le gouvernement est en mesure de régulariser ses dettes et les contribuables améliorent leurs relations avec le fisc.

Dans ces cas, les remises sont généralement élevées, ainsi que les intérêts et les valeurs réduits, atteignant 90%.

Cependant, les délais de paiement sont courts, de sorte que les contribuables ne peuvent pas toujours profiter des opportunités.

Et, en outre, tout contribuable inscrit en dette active peut également demander un paiement échelonné tant que les programmes sont ouverts.

Pourquoi est-il important de rembourser sa dette active ?

Nous savons déjà qu’il est important d’effectuer ses paiements à temps, quel que soit l’identité du créancier.

Cependant, lorsque vous avez une dette active auprès des organismes publics, cela doit être une priorité.

En effet, les taux d’intérêt sont très élevés et les conséquences financières pourraient être assez désastreuses, surtout si elles atteignent le domaine juridique.

En d’autres termes, si les taux d’intérêt sont déjà élevés dans le domaine administratif, lorsqu’ils atteindront le domaine juridique, les conséquences seront encore plus grandes.

Par conséquent, essayez de résoudre tous les problèmes financiers dans le cadre de votre contrôle de la dette, mais lorsqu’il y a des dettes actives auprès de l’IRS, donnez toujours la priorité.

Et si vous souhaitez en savoir plus, vous pouvez également consulter comment négocier des dettes avec la banque.

A PROPOS DE L'AUTEUR / Joyce Viana

REVU PAR / Junior Aguiar

REVIEWED_ROLE

SUJETS TENDANCES

Prêt personnel Lendico : qu'est-ce que Lendico ?

Si vous recherchez de l'argent sûr, totalement non bureaucratique avec les taux les plus bas du marché, alors découvrez le prêt personnel Lendico !

Continue de lire

Découvrez toutes les cartes Itaú

Connaissez-vous toutes les cartes Itaú ? Alors, lisez cet article pour en savoir plus sur chaque carte et choisir la meilleure option pour vous. Vérifier!

Continue de lire

Découvrez comment vous inscrire gratuitement pour revendre Tupperware

C'est l'article idéal pour découvrir étape par étape comment devenir revendeur Tupperware, l'une des meilleures options pour un revenu supplémentaire. Vérifier.

Continue de lireTU POURRAIS AUSSI AIMER

Comment demander la carte N26 Black

La carte N26 Black est liée au compte N26 You, elle est sans frais annuels et propose de nombreuses assurances Mastercard. Vous voulez savoir comment en faire la demande ? Alors, lisez cet article et apprenez tout sur ce processus.

Continue de lire

Comment demander un crédit personnel pour des projets de construction Novo Banco

Vous recherchez un prêt pour de petites rénovations et vous ne souhaitez pas payer des intérêts élevés ? Découvrez donc ci-dessous comment souscrire au crédit personnel pour travaux de construction de Novo Banco et rénover votre maison comme vous l'avez toujours rêvé.

Continue de lire

Comment demander la machine Mercado Pago

Le distributeur de cartes Mercado Pago bénéficie d'une réduction pour les nouveaux clients et de tarifs moyens pour les paiements par carte. Découvrez comment en commander un pour votre entreprise.

Continue de lire